Materie prime critiche e transizione energetica: un nodo strutturale sull’Europa. Secondo il nuovo Rapporto della Corte dei Conti Europea (CCE), l’Unione Europea si trova oggi di fronte a una sfida che va ben oltre la dimensione energetica e ambientale: la sicurezza delle catene di approvvigionamento delle materie prime critiche (CRM – Critical Raw Materials).

Rame, litio, cobalto, nichel e terre rare rappresentano l’ossatura materiale delle filiere delle energie rinnovabili, dell’elettrificazione dei trasporti e delle infrastrutture di rete. La loro disponibilità, però, è sempre più incerta, con effetti diretti sulla pianificazione industriale, sulla logistica internazionale e sulla competitività delle supply chain europee. Gran parte di queste risorse è estratta e trasformata al di fuori dell’UE, spesso in Paesi caratterizzati da elevata concentrazione dell’offerta e da rischi geopolitici, normativi o logistici. Questa dipendenza espone l’Europa a interruzioni improvvise, volatilità dei prezzi e strozzature lungo le catene del valore, rendendo più complessa la gestione dei flussi, l’approvvigionamento just in time e la programmazione degli investimenti industriali. In un contesto di competizione globale crescente, la fragilità delle supply chain dei CRM rischia così di diventare uno dei principali fattori limitanti per la transizione energetica e digitale europea.

Critical Raw Materials Act (CRMA)

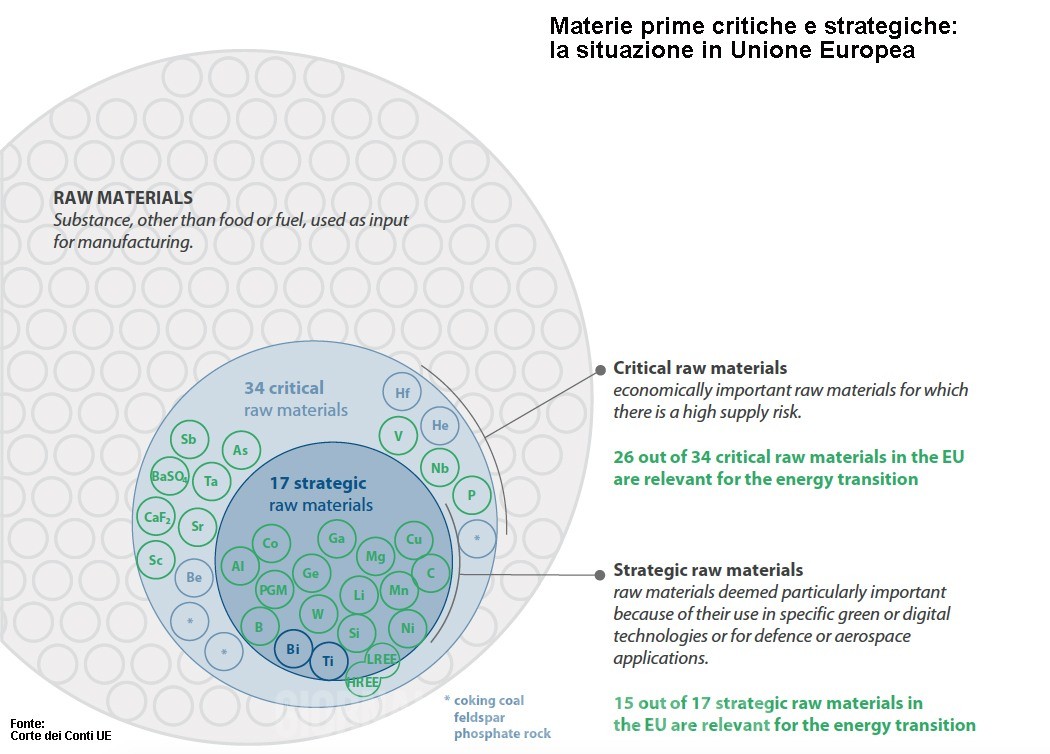

Per rispondere a queste criticità, l’UE ha adottato nel 2024 il Critical Raw Materials Act (CRMA), con l’obiettivo di rafforzare la resilienza delle filiere attraverso tre leve principali: la diversificazione delle importazioni, l’aumento della produzione interna e lo sviluppo del riciclo. Il regolamento individua 34 materie prime critiche, di cui 26 essenziali per le tecnologie rinnovabili e 17 classificate come strategiche, fissando target ambiziosi al 2030 per accrescere il contributo di estrazione, trasformazione e recupero all’interno dell’UE.

Dal punto di vista della supply chain, tuttavia, il CRMA si confronta con rilevanti vincoli strutturali: i tassi di riciclo restano ancora molto bassi per la maggior parte dei materiali, lo sviluppo dell’attività mineraria europea procede lentamente e la capacità di raffinazione e trasformazione è penalizzata da costi energetici elevati e da una competitività industriale in calo. A ciò si aggiunge la carenza di incentivi finanziari mirati e di strumenti di mercato sufficientemente attrattivi, che limita la pianificazione degli investimenti lungo l’intera catena del valore. Senza un rafforzamento della base produttiva e logistica europea, le filiere restano esposte a shock esterni in grado di compromettere la continuità operativa di settori chiave come batterie, mobilità elettrica, eolico, solare e idrogeno.

Sul fronte del riciclo, il CRMA punta a coprire almeno il 25% del fabbisogno di materie prime strategiche entro il 2030, ma i livelli attuali restano molto distanti dall’obiettivo: 7 dei 26 materiali necessari alla transizione energetica presentano tassi di riciclo compresi tra 1% e 5%, mentre 10 non sono riciclati affatto. La maggior parte degli obiettivi UE, inoltre, non è definita per singolo materiale, riducendo gli incentivi al recupero di elementi complessi come le terre rare nei motori elettrici o il palladio nei dispositivi elettronici. Le imprese del riciclo devono affrontare costi elevati, volumi limitati e barriere tecnologiche e normative che frenano competitività e investimenti.

Sul fronte dell’estrazione, l’UE mira a coprire il 10% del consumo di materiali strategici attraverso attività minerarie interne, ma l’esplorazione resta limitata e lo sviluppo dei giacimenti può richiedere fino a 20 anni. Anche la capacità di trasformazione — che l’UE intende portare al 40% del consumo — è sotto pressione, con chiusure di impianti legate ai costi energetici elevati.

Partenariati strategici e governance delle catene di approvvigionamento

La diversificazione delle importazioni resta uno dei punti più deboli della strategia europea. L’UE ha siglato 14 partenariati strategici sulle materie prime, spesso con Paesi a bassa qualità della governance, che finora non hanno generato un incremento significativo delle forniture né ridotto i rischi di approvvigionamento. Restano bloccate anche iniziative rilevanti, come i negoziati con gli Stati Uniti (sospesi nel 2024) e l’accordo UE-Mercosur con Argentina, Brasile, Paraguay e Uruguay.

Anche i progetti strategici previsti dal CRMA, pur beneficiando di iter autorizzativi accelerati, risultano limitati dalla carenza di finanziamenti dedicati, dal numero ristretto di bandi e da un focus esclusivo sulle materie prime strategiche, con un impatto complessivo inferiore alle attese. Con l’avvicinarsi del 2030, il contributo dei nuovi progetti agli obiettivi europei appare quindi sempre più incerto.

Sebbene l’UE disponga di un potenziale ancora in parte inesplorato per estrazione e riciclo, l’espansione della produzione interna richiederà tempi lunghi. Le debolezze strutturali del settore minerario, la volatilità dei prezzi e l’elevato costo dell’energia continuano a frenare l’afflusso di capitali privati senza un adeguato sostegno pubblico. Anche il riciclo, pur centrale per una supply chain più resiliente, necessita di tempo per scalare: i benefici emergeranno soprattutto nel medio-lungo periodo, rendendo nel frattempo essenziale investire in infrastrutture di recupero, competenze specialistiche e mercati secondari trasparenti.

- A fronte di tale scenario, la CCE avverte che l’UE potrebbe rimanere intrappolata in un vero e proprio “trilemma” delle materie prime: la diversificazione delle importazioni produce risultati limitati, la produzione interna incontra ostacoli strutturali e il riciclo rimane insufficiente. Per le supply chain europee, ciò si traduce in una combinazione di rischi difficili da mitigare nel breve periodo.

La concentrazione geografica dell’offerta amplifica ulteriormente la vulnerabilità logistica, aumentando l’esposizione a interruzioni nei trasporti, restrizioni all’export o decisioni unilaterali dei Paesi fornitori. La Cina, ad esempio, fornisce il 97% del magnesio dell’UE — utilizzato negli elettrolizzatori che generano idrogeno — mentre la Turchia fornisce il 99% del boro, essenziale per i pannelli solari. La lentezza nello sviluppo di capacità estrattive e di trasformazione interne rende complesso ridurre tali dipendenze in tempi compatibili con le scadenze della transizione energetica, mettendo a rischio molti progetti energetici sostenuti dall’UE.

Federica Maria Rita Livelli

Estratto dell’articolo pubblicato completo nel numero di Maggio 2026 de Il Giornale della Logistica